欢迎来到网站|全国服务热线:0769-23031035

全部服务分类

工商服务

许可证.资质

公司未成立就开始税务筹划,财务这样做居然节省了10几万

文章来源:诚量会计 发布时间:2018-03-15 12:20:10 阅读量:123

咱们会计人,但凡提到我们的会计工作,一定离不开对税收的处理。每个月公司的纳税申报、缴纳都由会计、财务人员来负责。而从老板角度来说呢,公司开支一切当然能省则省,少交一点税,给公司创造最大利润。说到纳税,不只是公司,也与我们个人息息相关。有会计宝宝也因此曾经大吐苦水:“老板老觉得我们不怎么需要干活,总是问为什么又交这么多税!真的不是我能控制的啊!”

ACTUALLY

有经验的老会计听到这番话估计会微微一笑。其实啊,工作中巧妙地运用一些税务筹划方法,真的能起到节税效果,而国家亦鼓励大家合理合法节税,减少税负,以起到激励企业创造发展。

那问题来了,究竟如何才能做到令老板满意?接下来,小K将会分多期来逐一和大家解释。

WHAT

什么叫做税务筹划?

指的是在纳税行为发生前,在不违反法律、法规的前提下,通过对纳税主体的涉税事项做出安排。最终降低涉税风险,减少涉税负担的活动。

划重点:筹划在前,节税在后。一旦交易发生,税就产生。而筹划则在交易之前。和我们常常说的所谓“合理避税”(事后)大有不同,确是一门技术活儿!

WHY

为什么要进行筹划?我们都清楚,税不是财务人员算账算出多少就交多少,而是在交易中产生的。举个栗子:

这是一张企业生产销售的流程图:

在不同交易的过程中,都会产生税。但交易的方法不同,所产生的税额有所偏差。从公司角度出发,当然能节省税款更好啦!于是有了税务筹划。

所以我们的对应方案:事前让财务部门审核合同;合理规避税务风险。这样就能在合理合法且国家法规提倡的基础上实行有效的节税调整,为公司节省费用,促进生产经营活动。

HOW

咳咳~重点部分来了!由于文章篇幅有限,今期小K先来分享如何在公司成立环节(公司注册前),通过财务介入,进行策略筹划来方便为了进行税收控制。

这里的讨论,我们先剔除掉个体户生意/业务(未正式到工商局注册公司的小组织),来讨论公司在成立前需要做什么税务筹划的准备,以为后期发展作铺垫。

一、有限责任公司VS无限责任公司

责任有限公司的营业所得需要交纳企业所得税,当减去成本、费用后所得的利润进行股东分红,此时还要交纳个人所得税;无限责任公司只需交纳个税(5%~35%超额累进税率),后成为合法收入。若规模较小的公司,当然选择后者较划算。

案例:李总打算成立公司,预计税前利润50万元。

方案A:成立有限责任公司

企业所得税:50%25%=12.5万 股东分红个税:(50-12.5)*20%=7.5万

税负合计:12.5+7.5=20万元

方案B:成立个人独资公司

应交个税:50万*35%-1475=16.025万

这一对比~方案B比方案A节税3.975万元!因此成立个人独资公司更省钱。

二、成立子公司(独立法人)OR成立分公司(与总公司同一主体)

子公司是具有独立完整的独立纳税义务的;分公司没有法人,没有法人资格,则和总公司汇总纳税。那设立子公司还是分公司好?

筹划一:分支机构的盈亏情况

A:当总公司盈利,新设置的分支机构可能出现亏损时,应当选择总分公司模式。

案例:假设设立的是子公司总公司盈利30万,子公司亏损10万,需要纳税的金额为30万。(总公司纳税,子公司不纳税)

若设立分公司,亏损了10万,总公司盈利30万,则需要纳税的金额为30+(-10)=20万元。很显然,应选择建立分公司。

B:当总机构亏损,新设置的分支机构可能盈利时,应当选择母子公司模式;因为子公司不需要承担母公司的亏损,可以自我积累资金求得发展。

筹划二:享受税收优惠的情况

A:当总机构享受税收优惠而分支机构不享受优惠时(地区不同),可以选择总分公司模式,使分支机构也享受税收优惠待遇。子公司作为独立法人机构,仅享受其当地政策。

B:如果分公司所在地有税收优惠政策,则当分公司开始盈利后,可以变更注册分公司为子公司,享受当地的税收优惠政策,这样会收到较好的纳税效果。

筹划三:分支机构的利润分配形式及风险责任

分支机构(分公司)由于不具有独立法人机构,无法独立进行利润分配;且分支机构如果有风险(譬如产品质量问题)及相关法律责任,可能会牵连到总公司(形象负面影响等),若是设立独立的子公司,自然没有这种担忧,可以将风险和法律责任降到最低。

筹划四:增值税纳税人身份筹划——一般纳税人VS小规模纳税人

(以下划重点!!!)

案例一:某商业企业2月销售商品一批,不含税收入是10万元,采购商品成本是7万元,取得专票税款是1.19万元。

一般纳税人:(10-7)*0.17=0.51万

小规模纳税人:10*3%=0.3万

对比发现:显然选择小规模(简易方法征收)更优惠。

案例二:若该企业采购成本为8.5万元,取得专用发票1.44万元

该企业为一般纳税人时:应纳增值税=(10-8.5)*0.17=0.26

为小规模纳税人:仍为0.3万。

这样一算,因为成本增加,增值部分降低,变成一般纳税人时缴纳的税款较少。

这时候你会疑问,那?我怎么清楚公司应该选择哪种模式更好啊?而且不是说转就转,而是提前就策划好的。

当当当当!小K要介绍一个新概念,叫——“税负无差异点”。

计算方法:我们假设增值率为R,R=(销售收入-购进货物价款)/销售收入

根据“税负无差异”原理列出方程求解如下: 一般纳税人应交增值税=销项税额-进项税额=(销售收入-购进货物价款)*17%=小规模纳税人应交增值税=销售收入*3%

R=3%/17%=17.65%

当增值率为17.65%,两者税负相同;

当增值率大于17.65%时,一般纳税人税负重于小规模纳税人,反之,税负小于小规模纳税人。

由此,财务人员根据企业所在行业,所服务对象、毛利率等便可作出判断,给公司合理建议。

讲到这儿,相信大家已经基本明白这四个筹划方式的基本原理啦!最后来一份综合案例吧~

案例:某服装厂家,年应纳增值税销售额100万元,进项占销项10%(大部分支出无法获取正规增值税抵扣发票)那怎么办?

A:筹划前,按照一般纳税人公司

交税=100*17%- 100*17%*10%=15.3万元

B:筹划后,拆分成两个小规模的子公司甲(占60%)、乙(占40%),分别进行独立核算

交税=60*3%+40*3%=3万元

小小的转变,同样的收入,节税12.3万元。

总结:暴利行业还不如当小规模纳税人,还可以享受优惠政策。

当销售额刚刚超标准时,可以通过多设立公司的方式筹划,当然还要考虑设立公司的成本。(目前公司的优惠政策,新注册成本几乎可以忽略不计)

如果必须当一般纳税人,商品的毛利率非常大,那就必须千方百计的取得增值税专票(这个很重要)。

- 最新文章

- 相关推荐

-

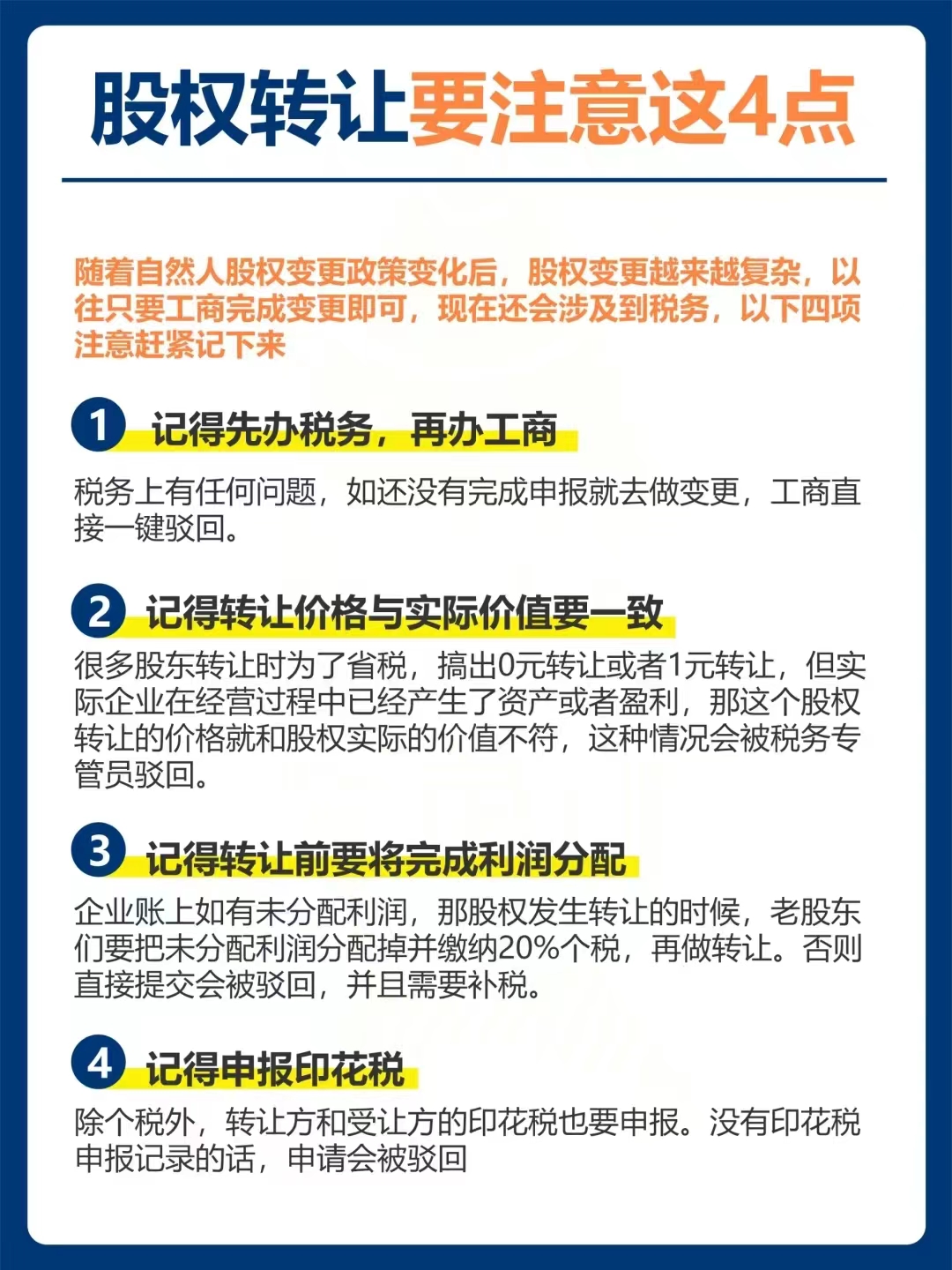

股权转让要注意这四点

股权转让要注意这四点2024-02-09

-

税局查账的15个原因

税局查账的15个原因2024-01-12

-

十项常用税收优惠政策,执行到2027年12月31日

十项常用税收优惠政策,执行到2027年12月31日2023-08-05

-

公司不经营了,要怎么注销?公司注销的常见问题解析

公司不经营了,要怎么注销?公司注销的常见问题解析2020-08-06

-

小公司不注销有何法律后果?注销营业执照需要什么手续?

小公司不注销有何法律后果?注销营业执照需要什么手续?2020-08-06

联系方式

全国免费热线:

全国免费热线:

13925729245 周一至周日08:30-23:00