欢迎来到网站|全国服务热线:0769-23031035

品质保障

信息保密

注重效率

售后无忧

集群注册

13071305982(微信同号)、0769-23031035

全部服务分类

工商服务

许可证.资质

一般纳税人兼营业务应纳增值税

文章来源:诚量会计 发布时间:2018-03-15 12:20:10 阅读量:123

东莞长鸣公司199X年8月商品销售总额(含税收入)为1023万元,属于营业税征收范围的咨询服务收入8.4万元;公司适用增值税税率为17%。同期购迸各种货物专用发票上注明的增值税额合计174万元,其中购入属于固定资产的机器设备的进项税额69万元。据此,长鸣公司199X年8月份的销项税额、进项税额和应纳增值税额可计算如下:

(1)本月销项税额=含税收入×增值税税率/(1增值税税率)=10230000×17%/(117%)=1486410 元

说明:一般纳税人销售货物或者应税劳务采用销售额和销项税额合并定价方法的,按下列公式计算销售额(即把含税销售额换算为不含税销售额):

销售额=含税销售额/(1+增值税税率)

(2)本月进项税额:

用于营业税应税劳务的进项税额=(1740000-690000)×84000/(10230000/117%+84000)=1050000×0.00952=9996 元

本月可抵扣进项税额=1740000-690000-9996=1040004 元

说明:纳税人如兼营免税项目或非应税项目(不包括固定资产、在建工程)而无法准确划分不得抵扣的进项税额的,可按下列公式计算不得抵扣的进项税额:

不得抵扣的进项税额=当期免税项目销售额、非应税项目营业额合计/当期全部销售额、营业额合计×当期全部进项税额

(3)本月应纳增值税额=1486410-1040004=446406 元

- 最新文章

- 相关推荐

-

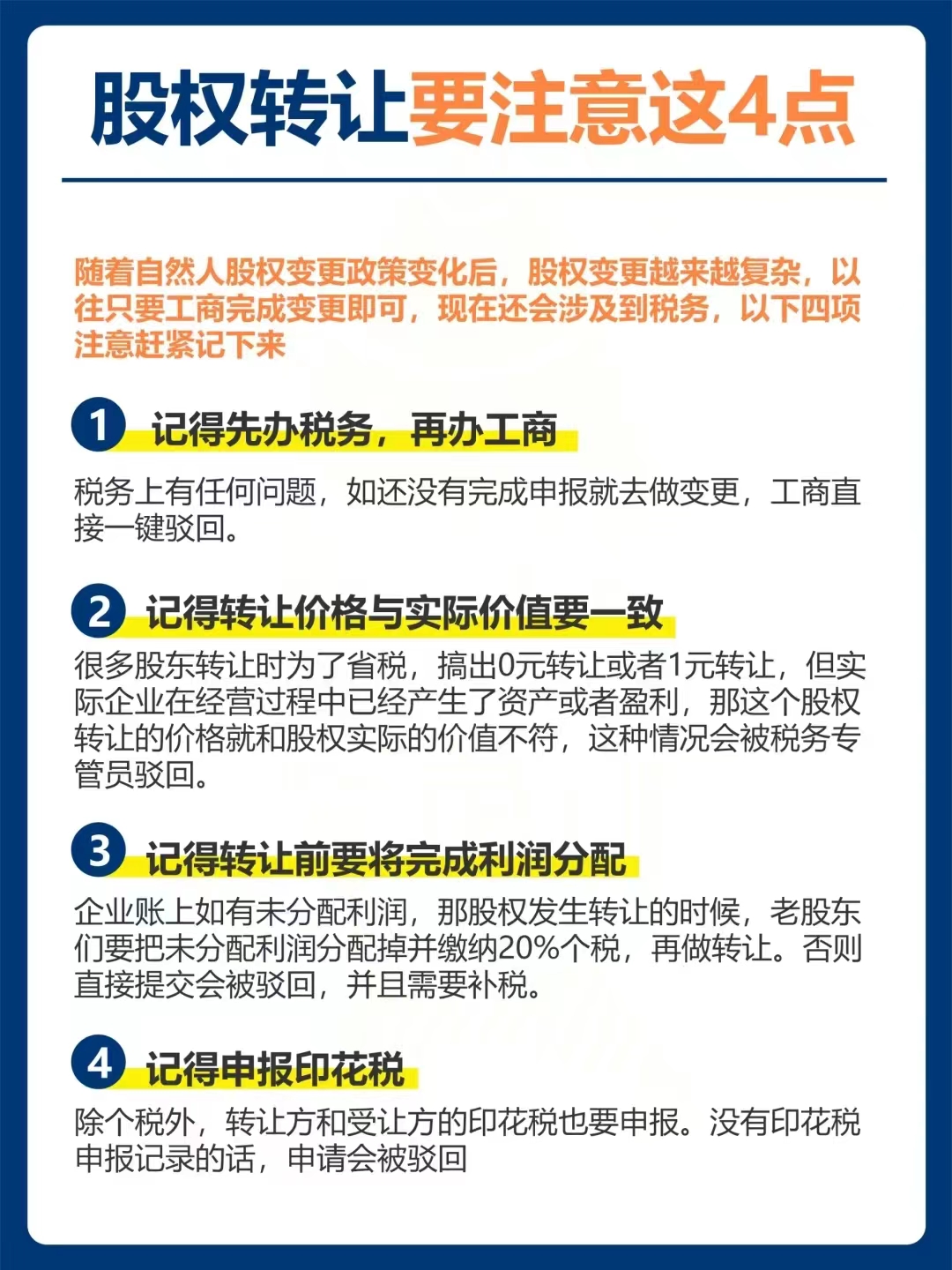

股权转让要注意这四点

股权转让要注意这四点2024-02-09

-

税局查账的15个原因

税局查账的15个原因2024-01-12

-

十项常用税收优惠政策,执行到2027年12月31日

十项常用税收优惠政策,执行到2027年12月31日2023-08-05

-

公司不经营了,要怎么注销?公司注销的常见问题解析

公司不经营了,要怎么注销?公司注销的常见问题解析2020-08-06

-

小公司不注销有何法律后果?注销营业执照需要什么手续?

小公司不注销有何法律后果?注销营业执照需要什么手续?2020-08-06

联系方式

全国免费热线:

全国免费热线:

13925729245 周一至周日08:30-23:00