欢迎来到网站|全国服务热线:0769-23031035

全部服务分类

工商服务

许可证.资质

有限公司享受增值税扶持奖励,所得税核定征收2.5%

文章来源:诚量会计 发布时间:2019-11-14 09:35:19 阅读量:123

现如今有限公司享受税收优惠政策无疑于用两种方式要么注册个人独资企业,与自己主体公司发生业务往来,来解决企业进项及分红等问题,要么企业选择注册有限公司(分公司、子公司或新的有限公司)来承接业务、转移主体公司的部分业务来享受注册地的税收优惠政策。

个人独资企业:这是介于个体工商户及有限公司中的企业性质。既有一般纳税人也有小规模纳税人

优势:

1.税率低;个人独资企业只有增值税、个人所得税及附加税

2.核定征收,个人独资企业中的个人所得税为核定征收

3.账目简易;个人独资企业只需企业做出简易账目即可

4.不需要企业提供很多进项票

劣势:1.波动较大;受政策的影响比较大,即说停即停

2.风险性大;行业的政策变动,也会触及到行业上下游

3.短暂性;个人独资企业一般情况下企业只会使用两年的时间

注:小编目前不提倡企业用个人独资企业的方式去享受税收优惠政策,前有医药行业“两票制”后有影视行业“补税风波”,因此企业慎行

有限公司:企业可在经济开发区成立分公司、子公司或是新的有限公司来享受税收优惠政策

优势:

1.稳定性:企业享受税收优惠政策不受国家政策的影响

2.正规性:企业成立有限公司按照正常的经营模式及纳税模式,即该缴多少税就缴多少税

3.持久性:企业成立有限公司可长期进行业务往来

劣势:1.相比用个人独资或是其他不合规的方式赚的少了

注:小编认为不久后,税务要求会越来越严格,行业规则也会越来越多!企业通过正规的方式享受税收优惠政策,既没有风险也可以长久发展下去,岂不是很好吗?

在中国,企业纳税占比最大的三大税种分别是:增值税、个人所得税、企业所得税。一般针对不同的税种,企业用到的节税原理和方法是不一样的,相对来说,企业所得税的节税空间更大,这次重点给大家介绍一下怎么合理合法针对企业所得税进行筹划。

众所周知,国内企业所得税税负偏高,一般企业都是25%的税率,交完企业所得税股东要分红的话还要交20%的个人所得税,加之国家近年来逐步推进并完善营改增,金税三期上线,个税改革等等,使得以前大部分公司从外部买发票抵成本,抵增值税,抵所得税,虚做人员工资等做法无法继续实行。但是实际上企业在实际经营中会遇到无法取得进项发票、成本发票的情况,从而造成了企业利润虚高,因此进一步导致企业所得税的增加。想想看,假如公司辛苦一年挣个100万的利润,光是所得税就需要缴纳25万元,剩下的75万元分红时还需要缴纳20%的个税,也就是15万,差不多综合100利润需要缴纳40万元的税款。高税负一直是企业即老板的一块心病,所以税收筹划行为刻不容缓。

怎么才能有效降低企业税负呢,我们来看下具体可以怎么操作。

某营销策划服务公司一年营业额1000万,成本进项400万,利润600万,大概需要以下税款:

增值税:约34万元

企业所得税:约为150万元

1000万的业务,去除成本进项等,仅仅企业所得税一项就需要缴纳150万,若事后股东进行分红,还需要缴纳20%的分红个税。- 最新文章

- 相关推荐

-

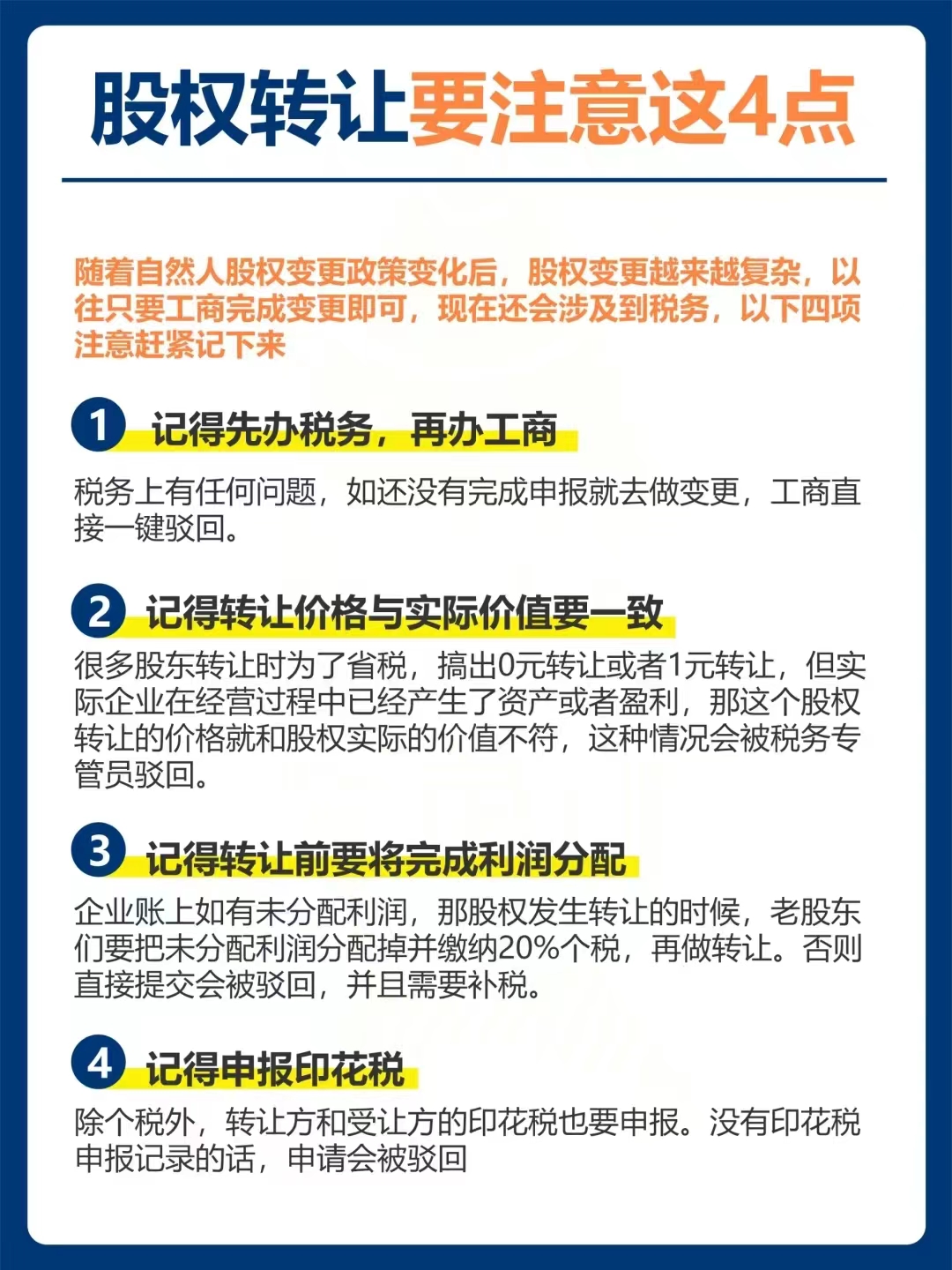

股权转让要注意这四点

股权转让要注意这四点2024-02-09

-

税局查账的15个原因

税局查账的15个原因2024-01-12

-

十项常用税收优惠政策,执行到2027年12月31日

十项常用税收优惠政策,执行到2027年12月31日2023-08-05

-

公司不经营了,要怎么注销?公司注销的常见问题解析

公司不经营了,要怎么注销?公司注销的常见问题解析2020-08-06

-

小公司不注销有何法律后果?注销营业执照需要什么手续?

小公司不注销有何法律后果?注销营业执照需要什么手续?2020-08-06

联系方式

全国免费热线:

全国免费热线:

13925729245 周一至周日08:30-23:00