欢迎来到网站|全国服务热线:0769-23031035

全部服务分类

工商服务

许可证.资质

明确了!10月1日起,这两个税务申报表合并!会计工作量大

文章来源:诚量会计 发布时间:2019-10-09 14:51:05 阅读量:123

10月1日起,土地使用税和房产税申报表正式合并申报!恭喜各位会计人,工作量大减!更多好消息也来了!

国家税务总局

关于修订城镇土地使用税和房产税申报表单的公告

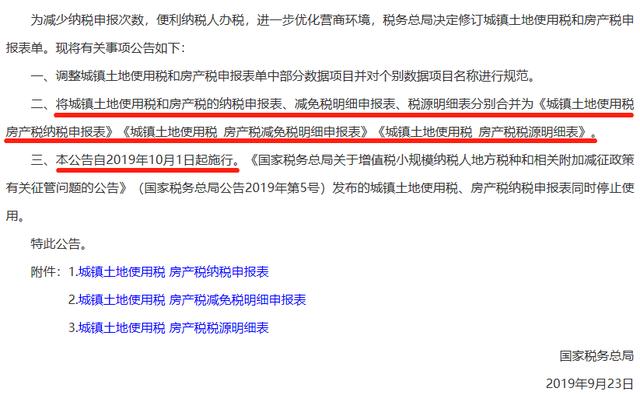

国家税务总局公告2019年第32号

为减少纳税申报次数,便利纳税人办税,进一步优化营商环境,税务总局决定修订城镇土地使用税和房产税申报表单。现将有关事项公告如下:

一、调整城镇土地使用税和房产税申报表单中部分数据项目并对个别数据项目名称进行规范。

二、将城镇土地使用税和房产税的纳税申报表、减免税明细申报表、税源明细表分别合并为《城镇土地使用税房产税纳税申报表》《城镇土地使用税房产税减免税明细申报表》《城镇土地使用税房产税税源明细表》。

三、本公告自2019年10月1日起施行。《国家税务总局关于增值税小规模纳税人地方税种和相关附加减征政策有关征管问题的公告》(国家税务总局公告2019年第5号)发布的城镇土地使用税、房产税纳税申报表同时停止使用。

特此公告。

附件:

1.城镇土地使用税房产税纳税申报表

2.城镇土地使用税房产税减免税明细申报表

3.城镇土地使用税房产税税源明细表

国家税务总局

2019年9月23日

申报表单具体修订内容如下:

(一)调整部分数据项目。一是删除纳税申报表中“联系人”“联系方式”,减免税明细申报表中“填表日期”“纳税人声明”“纳税人签章”“代理人签章”“代理人身份证号”“受理人”“受理日期”“受理税务机关签章”,税源明细表中“纳税人分类”“身份证件类型”“身份证件号码”。二是在税源明细表中增加“不动产单元号”。

(二)规范部分数据项目名称。一是将“纳税识别号”修改为“纳税人识别号(统一社会信用代码)”。二是将“宗地的地号”“地号”修改为“宗地号”。三是将“土地使用权证号”“产权证书号”修改为“不动产权证号”。四是将“经核准的困难减免起止时间”修改为“减免起止时间”。

(三)合并申报表单。将城镇土地使用税和房产税的纳税申报表、减免税明细申报表、税源明细表合并为《城镇土地使用税房产税纳税申报表》《城镇土地使用税房产税减免税明细申报表》《城镇土地使用税房产税税源明细表》。纳税人可使用合并后的申报表单同时完成城镇土地使用税和房产税两个税种的纳税申报、减免税申报和税源申报。

最新申报表样式如下:

明确了!10月1日起,这两个税务申报表合并!会计工作量大减明确了!10月1日起,这两个税务申报表合并!会计工作量大减明确了!10月1日起,这两个税务申报表合并!会计工作量大减

除了土地使用税和房产税申报表正式合并申报之外,更多有利于纳税人和会计人员的好消息也来了!

取消发票丢失登报声明

明确了!10月1日起,这两个税务申报表合并!会计工作量大减明确了!10月1日起,这两个税务申报表合并!会计工作量大减

那么现在发票丢失该怎么办呢?

1、开票方丢失普通发票的发票联如何处理?

答:根据《山东省国家税务局关于发布<山东省国家税务局普通发票监控管理办法的公告》(山东省国家税务局公告2014年第7号)和《国家税务总局关于公布取消一批税务证明事项以及废止和修改部分规章规范性文件的决定》(国家税务总局令第48号)规定,开票方丢失发票联的,应于发现丢失当日书面报告主管税务机关,接受行政处罚后,作废该份发票或开具相应红字发票,并重新开具发票给受票方。

2、受票方丢失普通发票的发票联如何处理?

答:根据《山东省国家税务局关于发布<山东省国家税务局普通发票监控管理办法的公告》(山东省国家税务局公告2014年第7号)和《国家税务总局关于公布取消一批税务证明事项以及废止和修改部分规章规范性文件的决定》(国家税务总局令第48号)规定,受票方丢失发票联的,可持主管税务机关的行政处罚决定书,向开票方请求重新开具发票。开票方据此开具红字发票后,为其重新开具发票。

3、消费者丢失机动车销售发票,该问题应如何解决?

答:根据《国家税务总局关于消费者丢失机动车销售发票处理问题的批复》(国税函〔2006〕227号)规定,鉴于车主申报缴纳车辆购置税时需要报送《机动车销售统一发票》(报税联),办理机动车登记时需要报送《机动车销售统一发票》(注册登记联),因此,当消费者丢失机动车销售发票后,可采取重新补开机动车销售发票的方法解决。

4、消费者丢失机动车销售发票,重新补开的具体程序是什么?

答:根据《国家税务总局关于消费者丢失机动车销售发票处理问题的批复》(国税函〔2006〕227号)规定,重新补开机动车销售发票的具体程序为:(1)丢失机动车销售发票的消费者到机动车销售单位取得销售统一发票存根联复印件(加盖销售单位发票专用章);(2)到机动车销售方所在地主管税务机关盖章确认并登记备案;(3)由机动车销售单位重新开具与原销售发票存根联内容一致的机动车销售发票。消费者凭重新开具的机动车销售发票办理相关手续。

5、出口企业丢失增值税专用发票,如何申报退(免)税?

答:根据《国家税务总局关于发布出口货物劳务增值税和消费税管理办法的公告》(国家税务总局公告2012年第24号)第八条第一款规定:“出口企业和其他单位购进出口货物劳务取得的增值税专用发票,应按规定办理增值税专用发票的认证手续。进项税额已计算抵扣的增值税专用发票,不得在申报退(免)税时提供。

出口企业和其他单位丢失增值税专用发票的发票联和抵扣联的,经认证相符后,可凭增值税专用发票记账联复印件及销售方所在地主管税务机关出具的丢失增值税专用发票已报税证明单,向主管税务机关申报退(免)税。

出口企业和其他单位丢失增值税专用发票抵扣联的,在增值税专用发票认证相符后,可凭增值税专用发票的发票联复印件向主管出口退税的税务机关申报退(免)税。”

以上内容仅供参考,具体以法律法规及相关规定为准。

报税盘锁死

网上将可解锁

明确了!10月1日起,这两个税务申报表合并!会计工作量大减明确了!10月1日起,这两个税务申报表合并!会计工作量大减

企业注销流再简化

明确了!10月1日起,这两个税务申报表合并!会计工作量大减

那么现在企业注销是需要怎么样的?到底简化在哪里了?

1、扩大即办范围!只要符合以下三种条件,可即时办结注销

(一)未办理过涉税事宜的纳税人,主动到税务机关办理清税的。

(二)办理过涉税事宜但未领用发票、无欠税(滞纳金)及罚款的纳税人,主动到税务机关办理清税,资料齐全的,税务机关即时出具清税文书;资料不齐的,可采取“承诺制”容缺办理,在其作出承诺后,即时出具清税文书。

(三)经人民法院裁定宣告破产的纳税人,持人民法院终结破产程序裁定书向税务机关申请税务注销的,税务机关即时出具清税文书,按照有关规定核销“死欠”。

2、简化税务注销前业务办理流程!这两种情形帮助您减少税务注销前业务

非正常状态纳税人批量处理,无需补办申报手续:

1.非正常状态期间增值税、消费税和相关附加需补办的申报均为零申报的;

2.非正常状态期间企业所得税月(季)度预缴需补办的申报均为零申报,且不存在弥补前期亏损情况的。

委托扣款协议自动终止:

纳税人办理税务注销前,无需向税务机关提出终止“委托扣款协议书”申请。税务机关办结税务注销后,委托扣款协议自动终止。

3、进一步减少证件、资料报送!若您是实名办税,以下资料可以统统不要

(一)《税务登记证》正(副)本、《临时税务登记证》正(副)本和《发票领用簿》;

(二)市场监督管理部门吊销营业执照决定原件(复印件);

(三)上级主管部门批复文件或董事会决议原件(复印件);

(四)项目完工证明、验收证明等相关文件原件(复印件)。- 最新文章

- 相关推荐

-

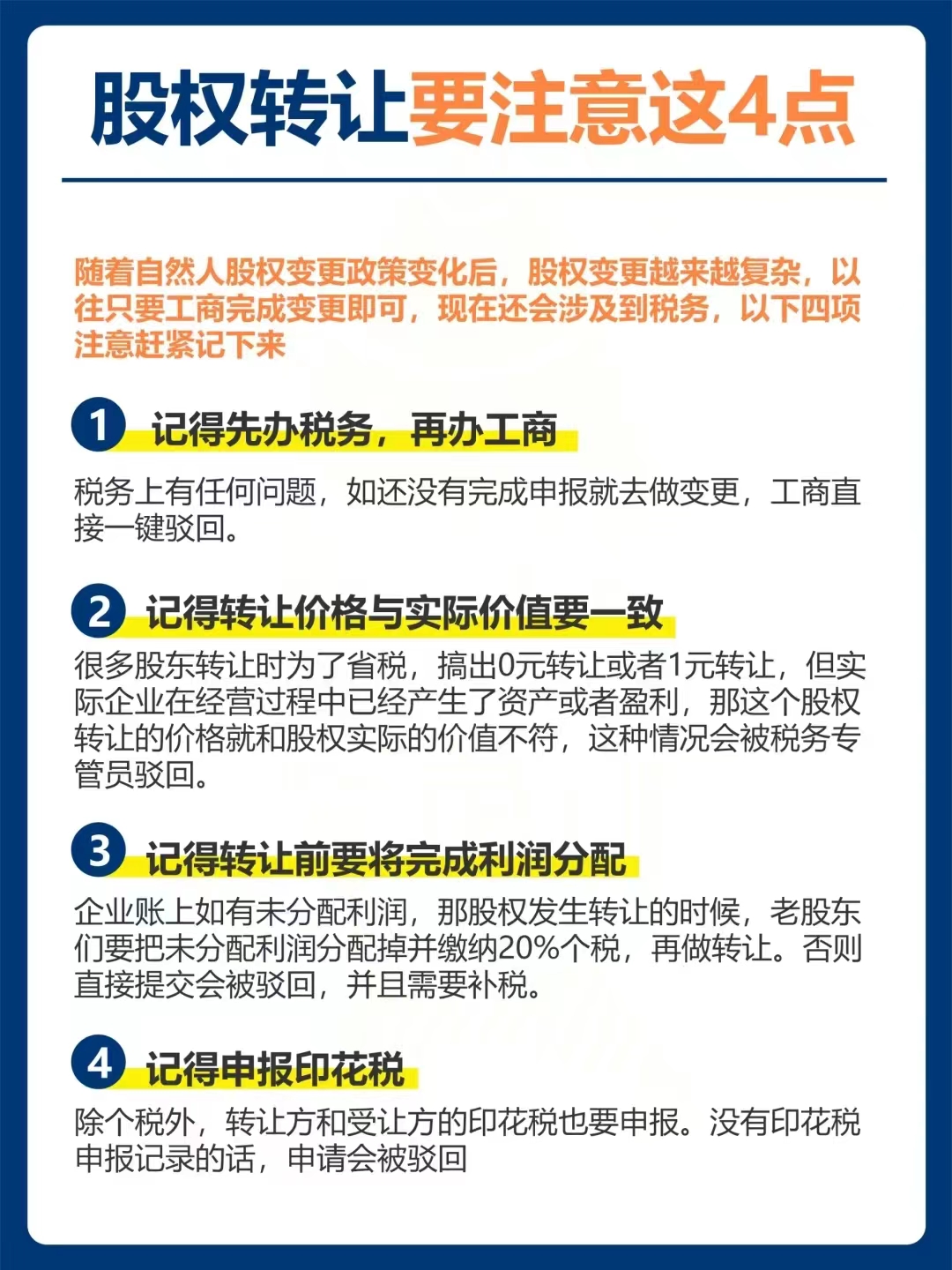

股权转让要注意这四点

股权转让要注意这四点2024-02-09

-

税局查账的15个原因

税局查账的15个原因2024-01-12

-

十项常用税收优惠政策,执行到2027年12月31日

十项常用税收优惠政策,执行到2027年12月31日2023-08-05

-

公司不经营了,要怎么注销?公司注销的常见问题解析

公司不经营了,要怎么注销?公司注销的常见问题解析2020-08-06

-

小公司不注销有何法律后果?注销营业执照需要什么手续?

小公司不注销有何法律后果?注销营业执照需要什么手续?2020-08-06

联系方式

全国免费热线:

全国免费热线:

13925729245 周一至周日08:30-23:00