欢迎来到网站|全国服务热线:0769-23031035

品质保障

信息保密

注重效率

售后无忧

集群注册

13071305982(微信同号)、0769-23031035

全部服务分类

工商服务

许可证.资质

股权转让溢价高,税收压力大,难以筹划,怎么办?

文章来源:诚量会计 发布时间:2018-07-17 14:06:47 阅读量:123

案例:

赵某转让名下公司的股权,发生股权转让收入87000万元,成本价100万元。节税前需纳税17380万元,使用新投节税产品后,仅需纳税3043.53万元,共计节税14356.47万元。

税收筹划前,应纳税款:

正常纳税:(87000-100) *20%=17380万元

使用新投节税方案后:

应纳税额=87000*10%*35%-1.4750=3043.53万元

综合税率:3.50%

实际节税额=17380-3043.53=14336.47万元

适用范围:上市公司股东- 最新文章

- 相关推荐

-

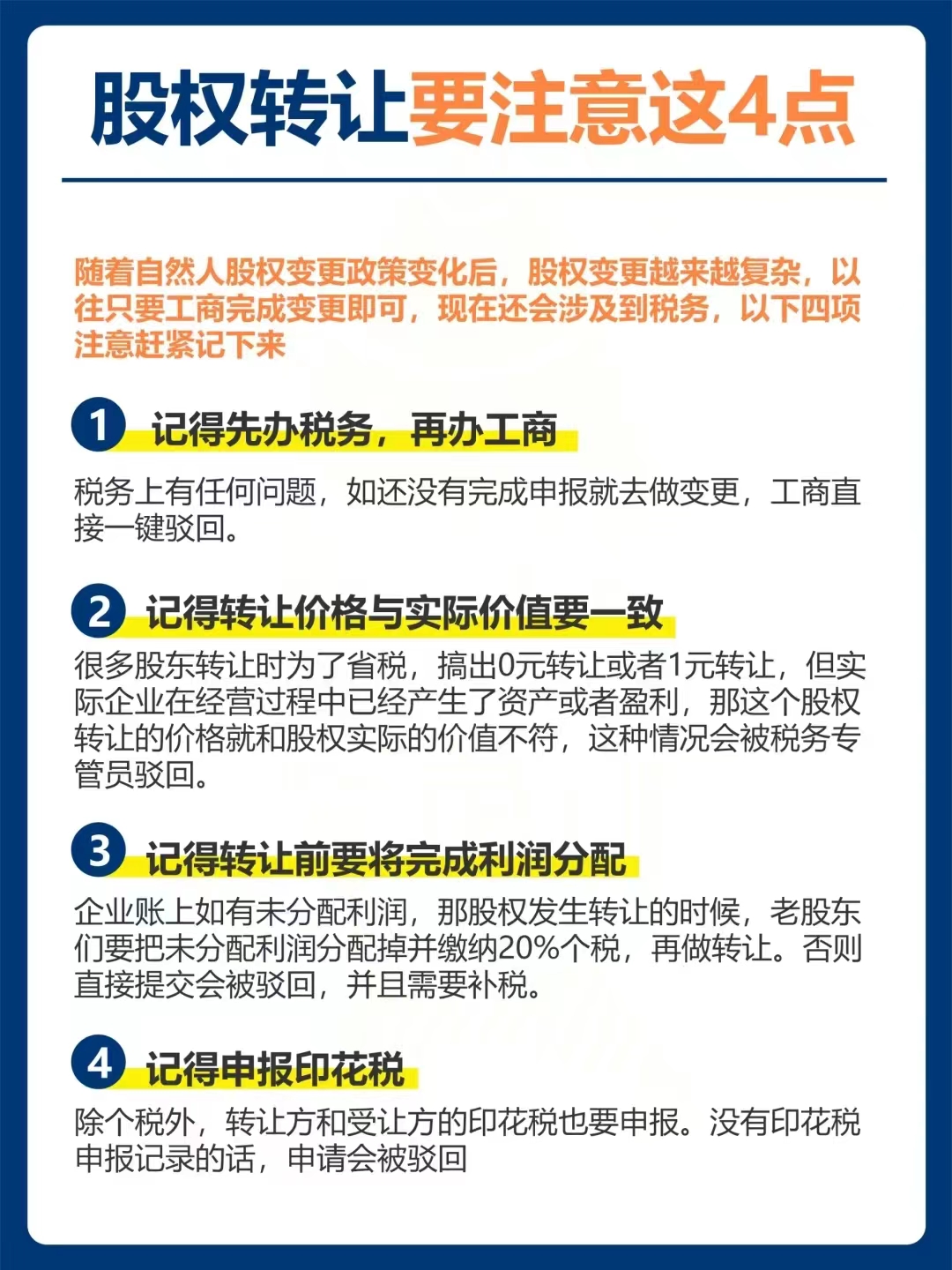

股权转让要注意这四点

股权转让要注意这四点2024-02-09

-

税局查账的15个原因

税局查账的15个原因2024-01-12

-

十项常用税收优惠政策,执行到2027年12月31日

十项常用税收优惠政策,执行到2027年12月31日2023-08-05

-

公司不经营了,要怎么注销?公司注销的常见问题解析

公司不经营了,要怎么注销?公司注销的常见问题解析2020-08-06

-

小公司不注销有何法律后果?注销营业执照需要什么手续?

小公司不注销有何法律后果?注销营业执照需要什么手续?2020-08-06

联系方式

全国免费热线:

全国免费热线:

13925729245 周一至周日08:30-23:00