欢迎来到网站|全国服务热线:0769-23031035

全部服务分类

工商服务

许可证.资质

当老板,必须注意的企业10大财税问题和10大财税基础知识

文章来源:诚量会计 发布时间:2019-12-02 15:33:19 阅读量:123

对于中小民营企业老板而言,规避税务风险,规范财务管理依然是财税工作考虑的重点。不管是老板还是财务人员,抓住财税最核心的问题,能够在财务实操中游刃有余,是财务工作的重中之重。

要想当老板,必须注意的企业10大财税问题和10大财税基础知识

企业注意的十大财税问题

一、会计不稳定

民营的会计职位最大特点就是更换频繁,不是老板看不中会计,就是会计反感老板的做派。结果帐务管理越来越乱,财务管理跟不上业务经营管理,新的会计人员无法调整混乱数据。老板总是不断换人,期望扭转财务局面。

二、思维隐患

会计和税务的理论思维逻辑,是在业务客观条件下,顺向按规则处理的结果是什么样就什么样,也不考虑这个结果是否在目标范围之内。其实会计和税务的实现业务与财务管理是一样的,业务条件是可事先筹划和主观设定的,只是程度不同而已。逆向思维、闭环思维和目标不断调整思维是思维价值重点。

三、应用原则问题

重要性、实质重于形式、权责发生制、及时性、清晰性等,还包括四个基本假设,在日常工作中经常会出现应用走样或不灵。其中最真实的就是重要性原则,实质重于形式经常阴阳转换,权责发生制有时应用不灵,及时性和清晰性无操作标准,四个假设也是主观设定,有相当的人为操作成分。

四、业会分离

会计和税务理论要求会计处理必须与业务真实保持一致。在现实工作中,上司或老板以商业保密为由,对重要的或敏感业务不让会计参与,事后也不知让会计知晓,会计主动询问也会遭老板拒绝,结果会计的业务处理只能按票据信息操作,若票据信息与业务不一致不断累加,会形成业会分离愈发严重。

五、成本核算分析

成本核算过程是一系列条件假设判断合理的过程,既要求接近真实,又要考虑核算效率。所以假设的周全与合理直接导致核算结果是否客观。很多核算的结果外行都看到离谱,自身还不知情;在成本分析上,注意成本结构的可承受范围与变化;还要注意战略成本、经营成本与制造成本的责任划分。

要想当老板,必须注意的企业10大财税问题和10大财税基础知识

六、对帐问题

会计对账是个系统工程,需要综合能力。最常见的有现金和银行存款对账,存货与固定资产对账,债权债务对账,其中最难的是债券和存货对账;很多会计怠于这项工作内容,它需要真专业实操本领,又不能蒙混过关;最能考验人。因此会计账务做得最容易问题,又不好高效率解决的就是对账。能够找出差错原因,并能说服对方,光专业水平是不够的,还得有沟通思维和口头表达能力。

七、 帐面调整问题

账面调整问题更具有综合处理能力。除了对帐需要帐面调整外,前期业务因会计不断更换或因信息不充分考虑不周全,设置了不恰当的科目形成了混乱的财务数据等也需要调整。根据重要性原则,关键科目或重大数据调整必须要有调整最详细的书面说明,做到有客观的来源,不是凭空捏造。调整的科目选择很重要,一般菜鸟会计没有处理能力。

八、财税筹划问题

民营企业里尤其是财务负责人能力不足的情况下,财务负责人整天就是到处救火,这里因财务问题停滞不前,那里因业务不合规范不让通过,更为光火的是前期潜在的问题暴露了,已经形成了损失,老板大发雷霆,要财务负责人承担责任等等,这些都是没有财务筹划的结果,所有业务处理都是脚踩西瓜皮,滑到哪里就是哪里。

九、报税操作问题

不论是会计专业教学还是社会上的实操培训,把财务工作中的报税操作看得很重视,这其实有点过了。现在一般都是在网上申报,不管怎么升级版本,申报系统都有固定的程序(还有操作提示和不当反馈);报税操作的价值含量在数据如何从帐套中提取,绝大部分是一致的,有时可能不一致;其次是做好报税的前期准备工作如预留税金、帐套与票据的核实复查,筹划税金在各期间不要太大波动。

十、汇报与沟通

财务汇报的实质:会计先把通俗业务转化为专业的商业信息,汇总业务后再把专业的商业信息回转为通俗的业务语言。第二次转化比第一次转化更难,服务的对象更高;没有相当的理论水平和丰富的经验积累,达不到业务信息的精准转化。

要想当老板,必须注意的企业10大财税问题和10大财税基础知识

经营管理公司总有万般操不完的心,公司财税账目问题更是让老板们忧心忡忡。一个公司的账就是一个公司隐形的魂。公司管理者通过账务能快速并准确的掌握公司实际经营情况,为日常的经营决策作参考。相反,如果公司账目糊涂,出现各种财税问题,那后果是非常严重的!

要想当老板,这10个基础的财税知识一定要明白

一、关于发票的领购和保存

企业家朋友们应该都知道,企业去税务机关领购发票是免费的,但是如果丢失一张发票却要罚款超过100元人民币,所以在此提醒各位企业家朋友要像爱惜人民币一样爱惜发票,即使是已经作废的发票或者正常开具的剪贴发票存根联,也许保存5年,否则最高会被处3万元以上的罚款,所以如果发票不慎丢失,需第一时间报备税务并登报作废。

二、关于注销税务登记

很多老板在公司经营不下去的时候因为觉得没欠税,所以没有申报注销税务登记程序,但是其却不知道的是在非正常解除的情况下,会被认定为“非正常户”,并且税务机关会根据纳税人逾期未申报的时间处以万元以下罚款。

三、关于账簿

会计账簿是公司的财务财产,很多企业老板却没有重视,如果税务稽查人员去企业查账,仅就企业不能提供会计账簿一项就要处以万元以下罚款,同时有可能核定其应纳税额。所以企业应保存好原始记账凭证。

四、关于购买假发票

一些怀有侥幸心理的老板为了逃税购买假发票,但假的终究是假的,一旦被税务机关发现,就不仅仅是补税、处罚那么简单,达到一定持有数量或开票金额,要被移送公安机关追究刑事责任,因此千万别存在侥幸心理。

五、关于增值税的相关规定

对于许多刚成立的缴纳增值税的企业或者刚实行“营改增”的企业,对于正式一般纳税人来说,可以抵扣当月已认证进项税额;而对于辅导期纳税人,由于要等待比对结果才能申报抵扣,会计人员应在《稽核结果通知书》上注明的时间内申报抵扣进项税额。如果会计忘记抵扣,按照税法的规定,除特殊原因外,已认证发票未在规定时间申报抵扣以后也不允许抵扣,直接导致企业缴纳更多税款,这给企业带来了真金白银的损失。因此,在聘用会计人员时要清楚的考察其是否熟悉增值税的相关规定,以免造成不必要的损失。- 最新文章

- 相关推荐

-

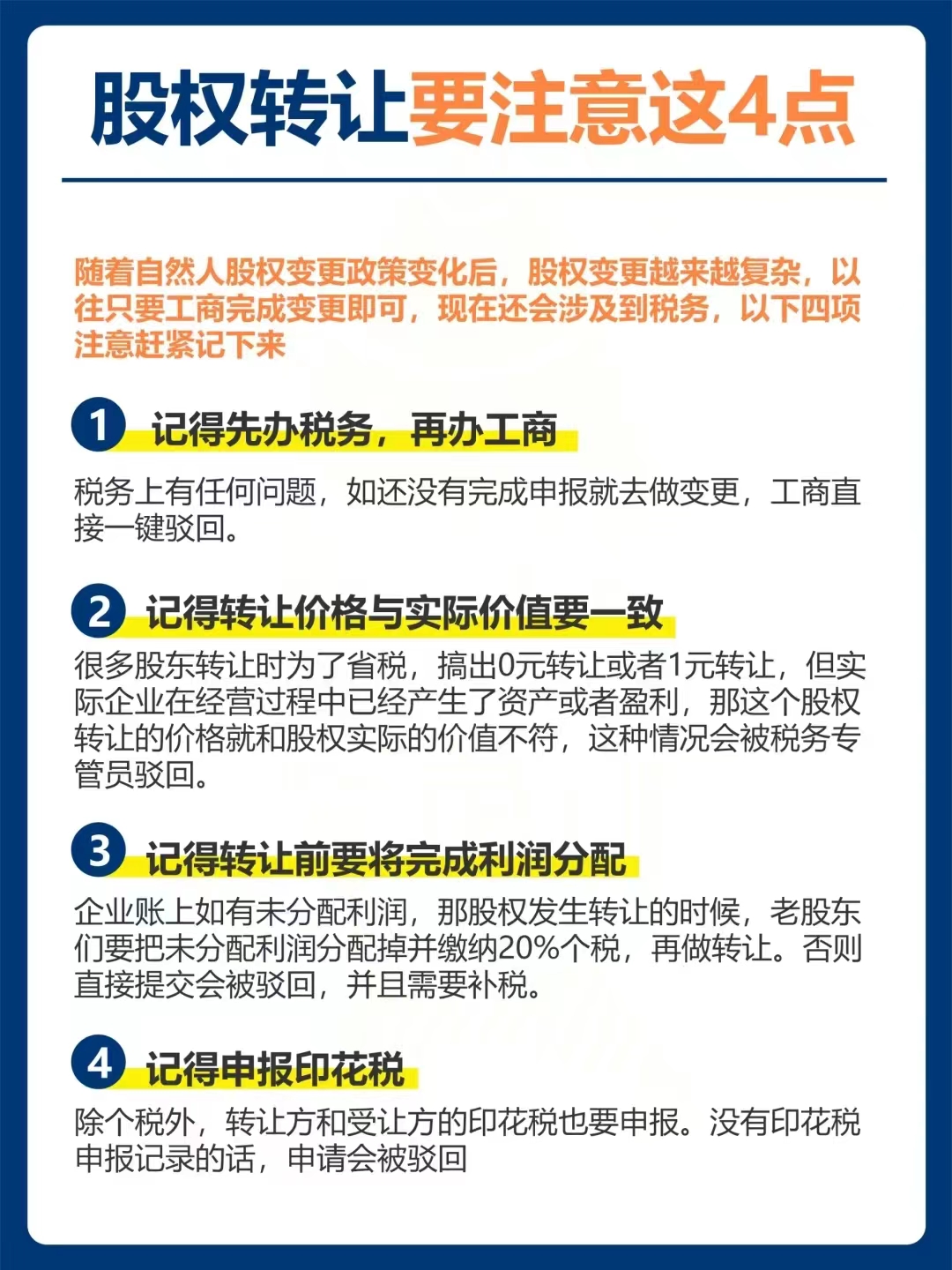

股权转让要注意这四点

股权转让要注意这四点2024-02-09

-

税局查账的15个原因

税局查账的15个原因2024-01-12

-

十项常用税收优惠政策,执行到2027年12月31日

十项常用税收优惠政策,执行到2027年12月31日2023-08-05

-

公司不经营了,要怎么注销?公司注销的常见问题解析

公司不经营了,要怎么注销?公司注销的常见问题解析2020-08-06

-

小公司不注销有何法律后果?注销营业执照需要什么手续?

小公司不注销有何法律后果?注销营业执照需要什么手续?2020-08-06

联系方式

全国免费热线:

全国免费热线:

13925729245 周一至周日08:30-23:00